企業(yè)所得稅技術轉讓試點政策詳解 企業(yè)減負新機遇

為深入貫徹落實創(chuàng)新驅動發(fā)展戰(zhàn)略,促進科技成果轉化,我國近期推出企業(yè)所得稅技術轉讓試點政策,通過稅收優(yōu)惠鼓勵企業(yè)加強技術研發(fā)與轉讓。本文將詳細介紹該政策的核心內(nèi)容、適用條件及申報流程。

一、政策背景與意義

技術轉讓作為科技成果轉化的重要環(huán)節(jié),對企業(yè)創(chuàng)新能力和市場競爭力的提升具有關鍵作用。此次試點政策旨在通過稅收杠桿,降低企業(yè)技術轉讓成本,激發(fā)創(chuàng)新活力,推動產(chǎn)業(yè)結構優(yōu)化升級。

二、主要優(yōu)惠政策

1. 技術轉讓所得減免

企業(yè)技術轉讓所得,在一個納稅年度內(nèi)不超過500萬元的部分,免征企業(yè)所得稅;超過500萬元的部分,減半征收企業(yè)所得稅。

2. 研發(fā)費用加計扣除

企業(yè)為技術轉讓而發(fā)生的研發(fā)費用,可在按規(guī)定據(jù)實扣除的基礎上,按照實際發(fā)生額的100%在稅前加計扣除。

3. 技術入股稅收優(yōu)惠

企業(yè)以技術成果投資入股,可選擇在投資當期暫不納稅,待轉讓股權時再按規(guī)定繳納企業(yè)所得稅。

三、適用條件與范圍

1. 適用主體

在中國境內(nèi)注冊的企業(yè),包括國有企業(yè)、民營企業(yè)、外資企業(yè)等各類市場主體。

2. 技術范圍

包括專利技術、計算機軟件著作權、集成電路布圖設計專有權、植物新品種權,以及經(jīng)認定的其他技術成果。

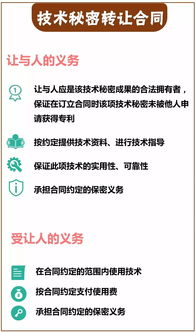

3. 轉讓要求

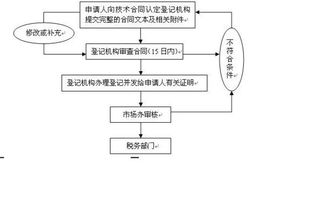

技術轉讓應當簽訂書面合同,并按規(guī)定辦理相關登記備案手續(xù)。

四、申報流程與要求

1. 備案登記

企業(yè)在進行技術轉讓前,需向主管稅務機關辦理技術轉讓備案登記。

2. 資料準備

需準備技術轉讓合同、技術權屬證明、技術轉讓所得計算表等相關材料。

3. 納稅申報

在年度企業(yè)所得稅匯算清繳時,按規(guī)定申報享受稅收優(yōu)惠。

五、注意事項

- 企業(yè)應建立健全技術轉讓相關財務核算制度,確保資料真實完整。

- 同一技術多次轉讓的,只對首次轉讓所得給予稅收優(yōu)惠。

- 企業(yè)應關注政策試點期限和地區(qū)范圍,及時了解最新政策動態(tài)。

六、結語

企業(yè)所得稅技術轉讓試點政策的實施,為企業(yè)創(chuàng)新發(fā)展提供了有力支持。企業(yè)應積極把握政策機遇,加強技術研發(fā)和成果轉化,在享受稅收優(yōu)惠的同時,不斷提升核心競爭力。建議企業(yè)及時咨詢專業(yè)稅務機構,確保合規(guī)享受政策紅利。

如若轉載,請注明出處:http://www.iwiker.cn/product/6.html

更新時間:2026-04-27 21:16:47